我国AI芯片行业现处幼稚期,部分产品已经开始落地,并且在持续优化中,如华为为安防行业设计的AI芯片已经提供了一些解决方案。并且随着【zhe】我国AI芯片产业的快速发【fā】展【zhǎn】,行业集群效应也逐渐显现出来:国内大部分【fèn】的AI芯片厂商主要集中在江浙一带、广东省、北京、上海市四个地区,因为这些地区为AI芯片厂商的创立和成长提供了优质土壤。

虽然我【wǒ】国一系列政策的推出为AI芯片产业的发展提供了良好的政策环境,可是目前我国的半导体产能不足使得我国的AI芯片设计企业需要从国外【wài】大量进口芯片来完成芯片设计创新,并且在AI芯片厂商中,能够独立提出一整套芯片解决方案的厂商还很少。但是随着人工智能技术的发展成熟以及国内半导体行业的快速发展,将会有越来越多的AI芯片厂商能够提出一整套解决方案。

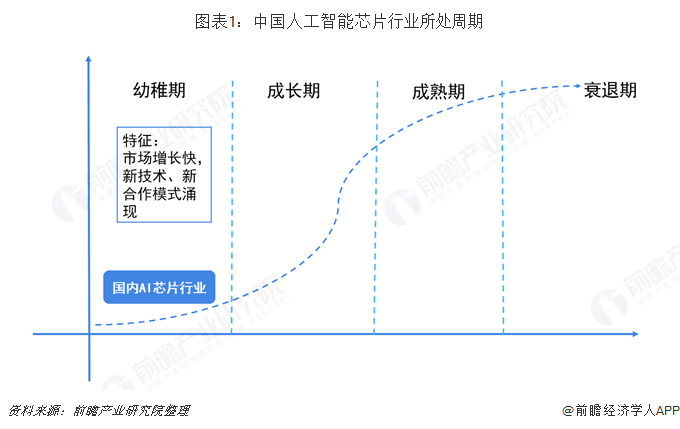

行业处幼稚期,产业集群效应凸显

芯片行业是【shì】一个成熟行业,传统芯片设计和晶圆制造封测都是技【jì】术壁垒严重、市场增长缓慢的情况。可是我国人工智能行业正处于成长期,部分产品已经开始落地,并且在持续优化中,算法逐渐趋向稳定。但是作为人工智能产业的一个前沿技术行业,人工智能芯片行业在我国还处于幼【yòu】稚期,主要原因是传统芯片的应用场景正在【zài】逐渐被人工智能专用芯片所取代【dài】,市场对于人工智能新品的需求将随着国内云/边缘计算、智慧型手机和物联网产品一起增长。

目前,我国AI芯片企业主要聚集在北京市、上海市、江浙【zhè】一带以及广东省地区。这四个地区凭借各自的优势培养或者吸引了一大批AI芯片企业。如北京市是AI人才和企业集聚地,科技创新、平台服【fú】务等全国领先,这就为AI芯片设计或者制造企业创造了良好的发展条件,也为AI芯片企业提供了丰富的人才资源;而广东省自改革开放以来就一直是中国制造业企业的集聚地,产业链完善,为AI芯片企业的成长提供了先天优势。

政策扶持行业发展,但半导体产能不足导致芯片设计企业依赖国外制造

近几年国家高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策。2015年7月,中国政府提出以“互联网+”为核心的产业横向连接升级指导意见,其中人工智能被视为其中一个项目。2017年7月提出的《新一代人工智能发展规划》分别制定2020年、2025年、2030年三阶段的战略目标,其中,第一阶段的《促进新一代人【rén】工智能产业发展三年行动计划(2018-2020年【nián】)》,将重点扶持神经网络芯片,希望人工智能芯片在国内【nèi】实现量产且规模化应用。

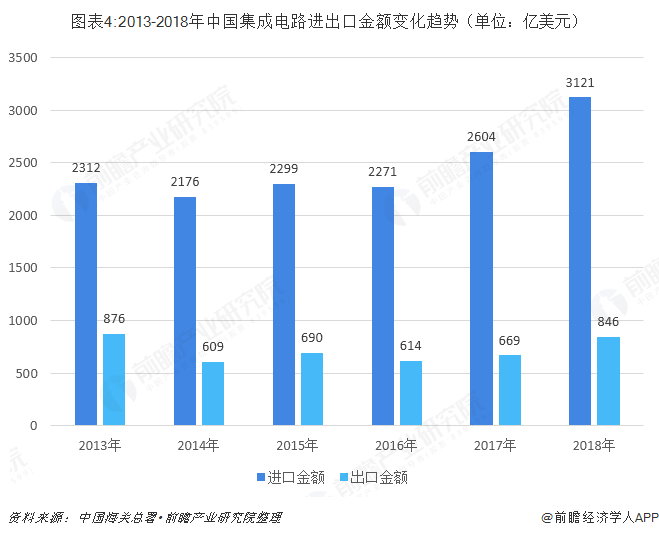

根据中国海关总署统计数据,2013-2018年中国集成电路进口市场面【miàn】临着集成电路进口额大于出口额的问题。2018年中国集成电路进金额正【zhèng】式突破3000亿美元,达3121亿美元,较2017年同比增长19.8%,而2018年中国集成电路的出口总额为2400亿美元,可见中国极度依赖国外芯片制造商,国内芯片制造技术尚待提升,但对于芯片设计企业则不存在芯片生产的问题,因为国内半导体的分工模式相当成熟。

BATJ参与布局,芯片企业现阶段无法推出一整套解决方案

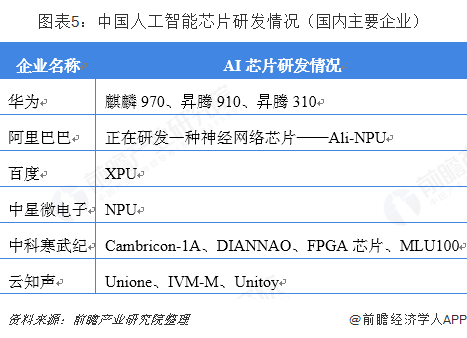

全球范围内,谷【gǔ】歌、英伟达、亚马逊等国外巨头企业纷纷推出自主研发的人工智能芯片,如2018年5月英特尔推出的第三代人工智能学习专用处理器TPU3.0、2018年6月英伟达推出的性能为30TOPS的Jetson Xavier芯片等。在全球巨头企业纷纷推【tuī】出新的人工智能芯片的情况下【xià】,国内人工智能芯片厂商也相继发布新版、升级版人工智能芯片,且新版本芯片也取得了突破性进展。如华为的昇腾910是目前全球范围内单芯片计算密度最大的芯片,计算能了远超英伟达等国际巨头企业。除了华为的昇腾910,像百度、阿里巴巴【bā】等互联网巨头也相继进入人工智能芯片行业,推出【chū】或计划推出新版芯片。

目前,国【guó】内的人工智能算法/IP/芯片龙头企业像寒武纪、地平线为了在人工智能芯片市场中存活,开始与应用领域系统企业紧密合作,共同推出更优质的嵌入式或独立式解决方案模块或软件、固件,否则就得自己独立推出一整套的解决方案。而比特大陆和嘉耕耘智进【jìn】入人工智能芯片领域较晚,但这两个惬意在挖矿机业务及挖矿生态系【xì】的系统整合经验,比只专攻某项领域的人工智能芯片设计企业更【gèng】有机会获得提供解决方案的机会。

以上数据来源于前瞻产业研究院发布的《全球人工智能芯片行业市场前瞻与投资战略规划分析报告》。